MARCOS LEGAL E INSTITUCIONAL

Capítulo 02

Um sistema de comércio de emissões eficaz necessita de um arcabouço legal e institucional próprio que garanta segurança aos direitos de emissão, por meio de regras simples, claras e estáveis

A adoção de um sistema de comércio de emissões consiste na criação de um mercado compulsório (obrigatório) que tenha o objetivo de lidar com a urgente questão da necessidade de redução das emissões de gases de efeito estufa, um dos principais causadores do aquecimento global.

Para isso, é necessária a criação de um arcabouço legal e institucional próprio que garanta segurança aos direitos de emissão, para permitir a confiabilidade das transações e nos contratos por meio de regras simples, claras e estáveis¹.

É essencial que se defina a natureza jurídica e tributária, livre de controvérsias, dos direitos de emissão e das regras de comercialização de tais direitos. A governança exige credibilidade das instituições de comércio e registro, autonomia institucional e transparência, além de mecanismos de participação dos regulados.

Para a criação de um sistema de comércio de emissões eficaz, é indicado o método de implantação por meio de fases, nas quais há um período de compromisso em que vigora uma trajetória de metas para um escopo de fontes reguladas. Geralmente, na definição das regras de um período, indicam-se as tendências de alterações da fase seguinte de forma a dar maior consistência intertemporal.

O ponto de regulação é à jusante (fonte final) diretamente das fontes de emissão. O escopo define os gases, os setores e as atividades das fontes a serem reguladas. Em cada período também se estabelecem regras para comercialização quanto à alocação gratuita, créditos de compensação (offsets), estabilidade de preços, uso de direitos entre fases, penalidades e conexões internacionais (ver Box 1 – Elementos de Desenho e Custo-Efetividade no Comércio de Emissões).

¹ O teorema de Coase (1960) afirma que, se o comércio em uma externalidade for possível, a negociação levará a um resultado eficiente, independentemente da alocação inicial da propriedade, desde que existam direitos de propriedade bem definidos.

A dinâmica do sistema de comércio é a seguinte:

• O sistema é criado como um instrumento de uma política climática e tem suas metas e coberturas definidas em lei específica para criar segurança jurídica e estabilidade regulatória;

• Somente fontes (instalações/plantas) acima de um limite de emissão são obrigadas a participar;

• As fontes reguladas compram e/ou recebem gratuitamente direitos de emissão do orçamento total de carbono2;

• Fontes reguladas podem comercializar entre si esses direitos;

• Fontes não reguladas fora do sistema podem gerar offsets, seguindo um protocolo específico credenciado, e as fontes reguladas podem comprar esses créditos até certo limite das suas emissões ou do montante da sua alocação gratuita;

• Periodicamente, todas as fontes têm de conciliar3 o montante de emissões observado com um montante de direitos de emissão ainda em sua propriedade, sejam esses recebidos gratuitamente ou comprados;

• Todos os direitos originários da alocação gratuita, das vendas em leilões e das trocas comerciais entre fontes reguladas ou credenciadas para compensações são escriturados em um sistema nacional de registro de comercialização e compensação de direitos de emissão;

• A geração, alocação gratuita e a venda dos direitos de emissão são autorizadas e realizadas pelo órgão regulador público. A alocação gratuita aos setores expostos ao comércio internacional segue critérios definidos na legislação, e os leilões são realizados regularmente ao longo do ano e comunicados ao sistema de registro nacional;

• As trocas entre fontes reguladas e de compensações são realizadas em mercado secundário por plataformas externas credenciadas, que obedecem a protocolos específicos para a comunicação com os sistemas de gestão do órgão regulador e de registro nacional;

• O ciclo de conciliação anual tem prazos para:

i) Entrega de emissões verificadas do ano anterior por parte do regulado;

ii) Alocação gratuita por parte do regulador;

iii) Datas dos leilões;

iv) Datas dos informes e da verificação de conciliação.

• Leilões para controle da estabilidade de preços são adotados com referência a uma banda de preços previamente estabelecida;

• Emissões não conciliadas são sujeitas a penalidades com valor pecuniário muito maior do que o preço de comercialização no período.

Como indicam as experiências internacionais analisadas mais à frente, o CEBDS entende que Sistema Brasileiro de Comércio de Emissões (SBCE) é compulsório, mas deve ser gradualmente implantado com mecanismos de proteção à competitividade e de estabilidade de preços, com uma primeira fase focada no aprendizado dos agentes, desenvolvimento de instituições e aprimoramento de dados e informações, inclusive com a implantação do sistema de relato nacional de emissões.

Dessa forma, a seguir, com base na experiência internacional e nos arranjos legais e institucionais existente no País, apresentamos algumas considerações sobre o marco legal e institucional e o ciclo de implantação do SBCE.

² Allowancesoremissionrigths. Geralmente, cada direito equivale a 1tCO2e.

³ Surrender.

BOX 1 – ELEMENTOS DE DESENHO E CUSTO-EFETIVIDADE NO COMÉRCIO DE EMISSÕES

Escopo: o escopo identifica quais emissões e setores serão regulados pelo sistema de comércio. Quanto mais amplo o escopo, maior a heterogeneidade de custos, já que serão mais diversas as opções de mitigação que minimizam o custo total de mitigação.

Ponto de regulação: quanto mais próximo o ponto de regulação é do gerador da emissão, mais flexibilidade existe para o emissor decidir as formas mais custoefetivas de opções de mitigação. Por outro lado, um ponto de regulação mais próximo do emissor da cadeia produtiva pode afetar positivamente a custoefetividade se reduz o número de regulados.

Relato das emissões: a custo-efetividade da precificação depende da precisão na mensuração das emissões pela fonte regulada. Como nas fontes difusas há de se adotar uma estimativa indireta com uso de indicadores, as mensurações, além de imprecisas, podem ser custosas com controvérsias metodológicas e facilidade de falsificação. Dependendo do grau de imprecisão, fontes difusas podem inviabilizar a precificação. Portanto, o uso de mensurações indiretas deve ser orientado pelo grau de acesso e disponibilidade das informações.

Critérios de alocação gratuita: a alocação gratuita de direitos de emissão visa a reduzir risco de vazamento das emissões para outra localização geográfica quando a produção doméstica e suas exportações são substituídas por concorrentes internacionais que atuam em economias sem políticas climáticas similares. Essa alocação é realizada de acordo com a participação do regulado na emissão total (“grandparenting”), refletindo o estágio atual do perfil das emissões que não favorece as fontes que mais avançaram no controle de emissões. Quando se quer considerar esforços passados de controle, a alocação gratuita é maior quando a intensidade de carbono da fonte se aproxima mais de um parâmetro de referência (“benchmark”).

EXPERIÊNCIA INTERNACIONAL

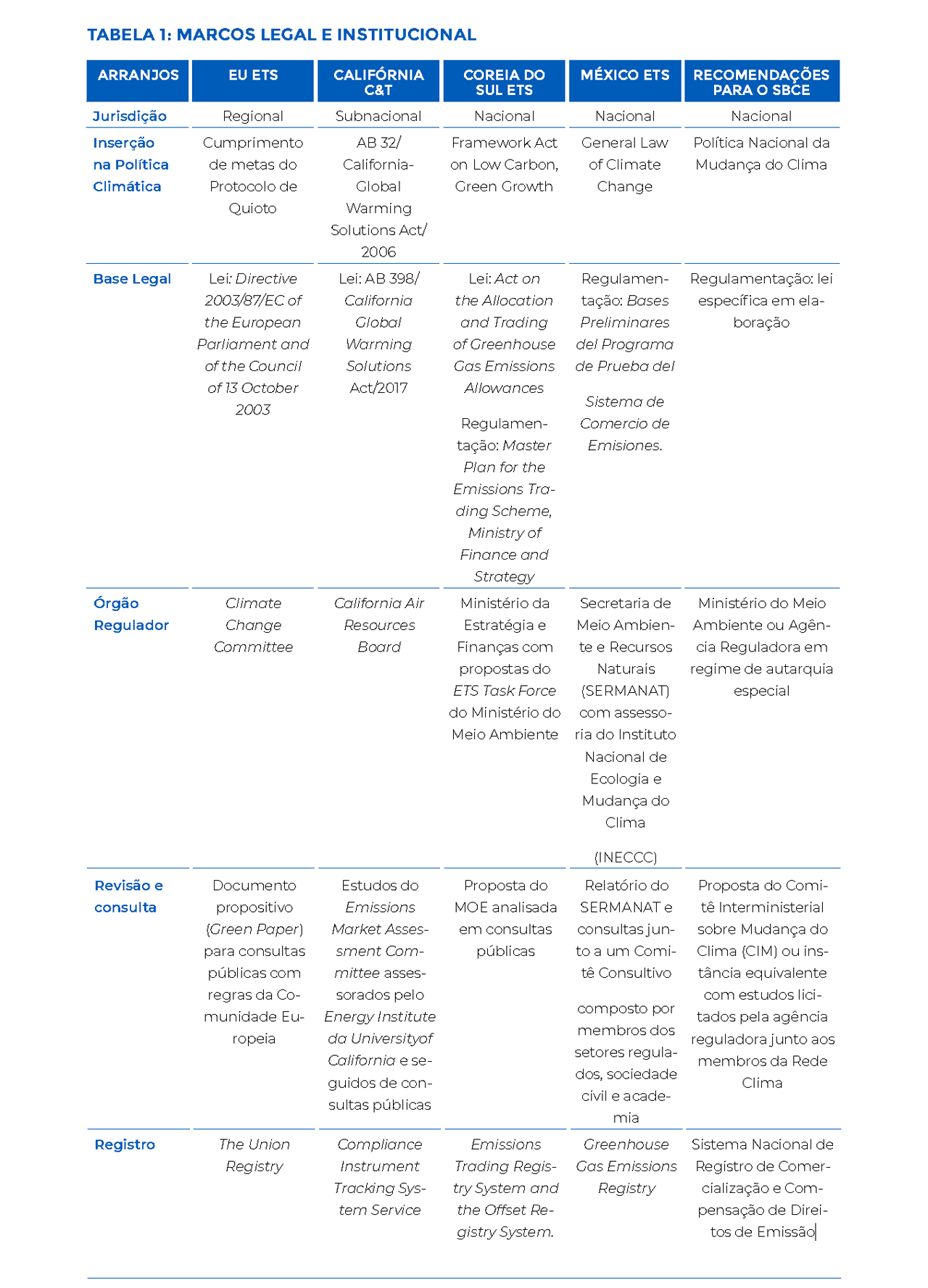

A experiência internacional apresentada na Tabela 1 descreve os sistemas de comércio de emissões da União Europeia, Califórnia, Coreia do Sul e México. O European Union Emissons Trading Scheme (EU ETS) é o maior e mais antigo sistema de comércio de emissões. Em seguida, em termos de cobertura de emissões, vem o Califórnia Cap&Trade Program (C&T). O da Coreia do Sul é o maior da Ásia. Já o sistema de comércio de emissões do México, ainda em fase piloto, é o pioneiro na América Latina.

Arranjos legais e institucionais

Nos quatros sistemas analisados podemos observar que o mecanismo de comércio de emissões é criado como um instrumento que integra uma política climática geral, e seu marco regulatório foi sancionado em lei específica. Enquanto no EU ETS e no Califórnia C&T há também um órgão regulador específico, na Coreia do Sul e no México essa governança fica dentro do Ministério do Meio Ambiente. A Califórnia e o México criaram também instâncias de assessoramento fora da esfera governamental. Um sistema próprio de registro também existe nas quatro jurisdições, cobrindo todas as informações de venda, alocação e comércio.

Ciclo de Implantação

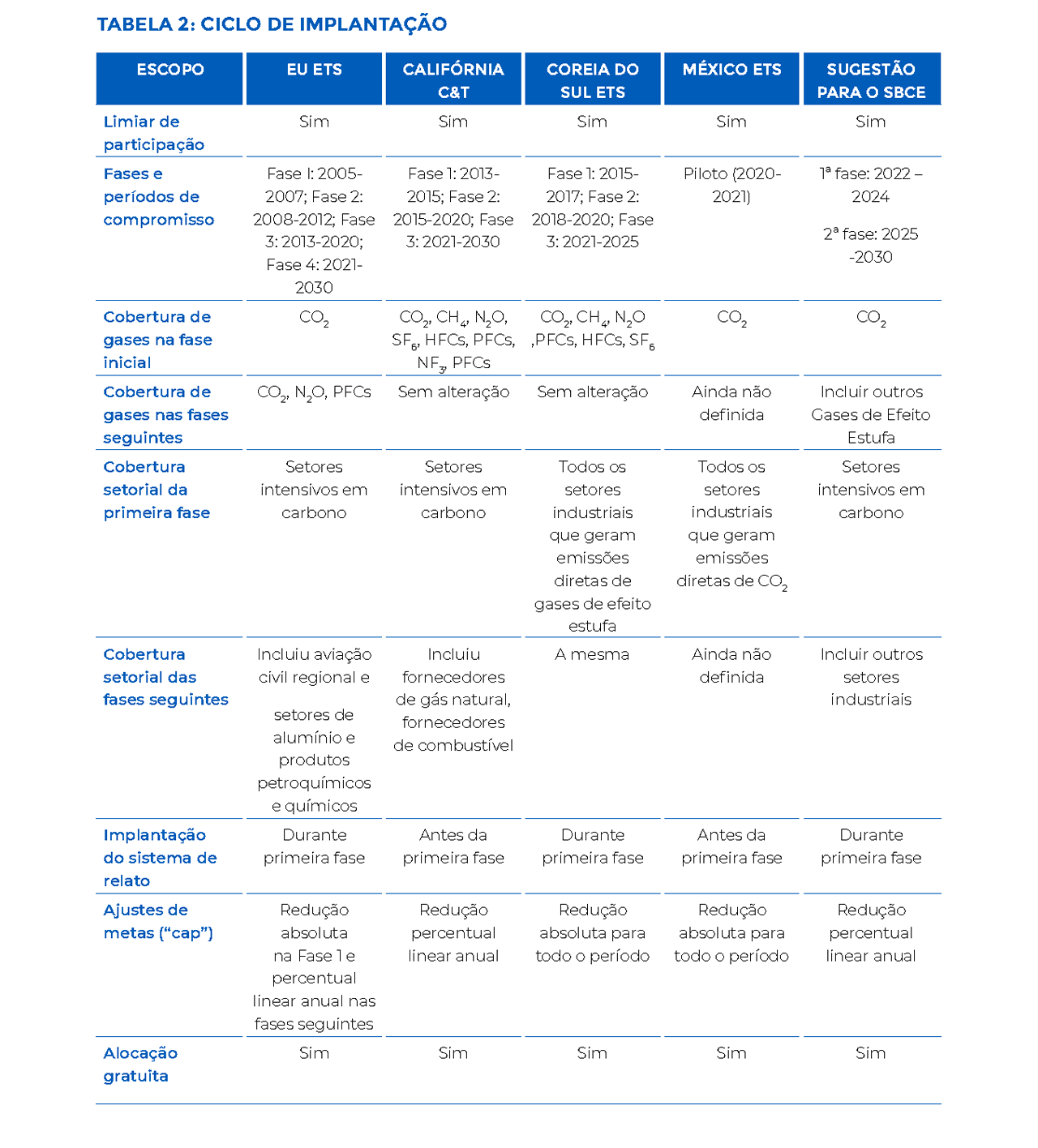

A implantação dos sistemas de comércio de emissões se realiza em fases, ou períodos de compromisso, que vigoram dentro de uma trajetória de metas para um escopo de fontes reguladas. Geralmente, na definição das regras de um período, são indicadas as tendências de alterações da fase seguinte de forma a dar maior consistência intertemporal.

O escopo define os gases, os setores e as atividades das fontes a serem reguladas. Em cada período, também se estabelecem as regras de comercialização e alocação gratuita, offsets, estabilidade de preços, uso de direitos entre fases, penalidades e conexões internacionais.

A Tabela 2 descreve esses ciclos para os sistemas de comércio de emissões da União Europeia, Califórnia, Coreia do Sul e México, onde o ponto de regulação é a jusante. Como já mencionado, o EU ETS já está na Fase 4 (ver Box 3 – Nova Fase do EU ETS).

Em todos eles, observa-se que existe um limiar mínimo de emissão para exigir a participação no sistema de comércio. Há sempre um período inicial, piloto ou experimental, no qual tanto metas como regras são menos restritivas de forma a evitar efeitos indesejados à competitividade quando reguladores e regulados desenvolvem seu aprendizado. No EU ETS e no México, o sistema de relato de emissões se inicia no primeiro período de compromisso e a regulação se restringiu ao gás CO2 de menor complexidade de medição. México e Coreia do Sul iniciam com escopo que envolve todo o setor industrial, enquanto o EU ETS e Califórnia C&T englobam, inicialmente, os setores intensivos em carbono, para em seguida incluir outros segmentos nas fases seguintes.

Como mostra a Tabela 2, enquanto União Europeia, Califórnia e Coreia do Sul já passaram por mais de uma fase, o México ainda está na sua fase inicial. A Califórnia adota, desde o início, metas anuais com fator de redução linear para garantir mais flexibilidade intertemporal durante o período de compromisso. O EU ETS pratica essas metas nas fases 2 em diante. Já Coreia do Sul e México têm mantido o uso de metas absolutas. Em todos eles, há alocação gratuita de direitos de emissão.

RECOMENDAÇÕES PARA O SBCE

A seguir, recomendamos opções de marcos legal e institucional para o SBCE, considerando os atuais arranjos da política climática brasileira:

1 Política Nacional da Mudança do Clima (PNMC)

Nota-se, na Tabela 1, a existência de uma articulação entre a lei geral de mudança do clima e o sistema de comércio. Ou seja, um instrumento de mercado tem de servir aos objetivos de uma política climática e, portanto, no caso brasileiro, teria de estar legalmente em consonância com o Art. 11 da lei 12.187/2009 da PNMC.

A própria PNMC, no artigo 4º, diz que visa ao estímulo do desenvolvimento do Mercado Brasileiro de Redução de Emissões (MBRE). A concepção do MBRE, contudo, é restrita ao artigo 9º que diz: “o Mercado Brasileiro de Redução de Emissões – MBRE será operacionalizado em bolsas de mercadorias e futuros, bolsas de valores e entidades de balcão organizado, autorizadas pela Comissão de Valores Mobiliários (CVM), onde se dará a negociação de títulos mobiliários representativos de emissões de gases de efeito estufa evitadas certificadas.”

Dessa forma, o Art. 9 trata apenas do mercado secundário, pois, embora não seja explícito, o MBRE tinha, na época, o objetivo de criar um lócus (lugar) de comércio para os créditos do Mecanismo de Desenvolvimento Limpo (MDL) do Protocolo de Quioto (PQ), no qual o Brasil acabaria tendo uma significativa participação. Entretanto, como acima discutido, um sistema brasileiro de comércio de emissões teria de considerar vários outros elementos.

Assim sendo, há de se avaliar como fazer essa associação do SBCE com a PNMC.

2 Governança

Embora o mercado secundário possa ser operacionalizado em bolsas de mercadorias e futuros, bolsas de valores e entidades de balcão, como já discutido, a criação de um sistema com a venda e alocação gratuita de diretos de emissão é atribuição da administração pública, o que requer um arranjo institucional próprio para a gestão do sistema e sua aderência ao marco regulatório legal.

Observa-se na Tabela 1, que a identificação das instâncias reguladoras e as práticas de acompanhamento e revisão são devidamente estabelecidas.

Logo, o marco regulatório do SBCE terá de ser derivado da PNMC e, portanto, é de vital importância que exista uma instância com funções de orientação ao órgão regulador para revisão do marco regulatório à luz dos parâmetros estabelecidos em tal marco. Da mesma forma, o SBCE deverá estar em consonância com o Plano Nacional sobre Mudança do Clima também previsto na PNMC.

Na regulamentação da PNMC (Decreto 10.145/2019) já existe o Comitê Interministerial sobre a Mudança do Clima (CIM), de caráter permanente, com a finalidade de estabelecer diretrizes, articular e coordenar a implantação das ações e políticas públicas do país relativas à mudança do clima. O CIM, portanto, poderia assumir essa função.

A implantação, execução e acompanhamento do marco regulatório na sua implantação, a exemplo do que acontece em outros países, poderia estar vinculada ao Ministério do Meio Ambiente, que já é o responsável pela secretaria-executiva do CIM.

Seja qual for arranjo final, o marco regulatório deve definir as atribuições da instância interministerial de acompanhamento e revisão, assim como da instância executiva regulatória de implantação do marco.

Enquanto a instância interministerial será responsável por acomodar percepções distintas da evolução do marco, a instância executiva deve estar comprometida com a implantação desse marco nas condições legais existentes. Para tal, essa instância executiva deve ter autonomia de decisão e estar subordinada às suas atribuições definidas na lei reguladora.

Criação de uma agência específic

Entretanto, uma instância ministerial pode não deter essa capacidade de execução.

Além disso, de acordo com a tradição brasileira de regulação econômica, poderia ser mais apropriada a criação de uma agência específica. O País já conta com exemplos de bem-sucedidos órgãos reguladores do executivo federal que, por força de lei, têm autonomia e são dirigidos por colegiados sem estarem subordinados diretamente à Presidência da República, as chamadas autarquias especiais, como a Agência Nacional de Energia Elétrica (ANEEL), Agência Nacional do Petróleo (ANP), Agência Nacional da Aviação Civil (ANAC) e Agência Nacional de Águas (ANA), entre outras. Seguindo esses exemplos, poderia ser criada uma Agência da Mudança do Clima.

Da mesma forma, pode existir no marco regulatório uma instância externa de assessoramento para organizar as sugestões dos regulados, academia e sociedade civil tanto na implantação quanto na revisão do marco – isso sem eliminar os preceitos legais de consulta pública. Uma alternativa seria a realização de estudos de acompanhamento e revisão coordenados pelo órgão regulador executivo em parceria com a Rede Brasileira de Pesquisas sobre Mudanças Climáticas Globais (Rede Clima), que é outra instituição de governança já definida na regulamentação do PNMC.

Todavia, vale ressaltar que CIM e Rede Clima foram criados por decreto e, portanto, instrumentos institucionais alternativos para eles, caso sejam mais adequados, poderiam ser desenhados.

Já a vinculação com o Plano Nacional sobre Mudança do Clima e a conversão do MBRE são parte da lei 12.187/2009 da PNMC e, portanto, qualquer outro arranjo no marco regulatório do SBCE requer rebatimento equivalente no marco da PNMC. Da mesma forma, a criação de uma agência reguladora precisa de lei específica.

3 Sistema de Registro

As plataformas de registro indicadas na Tabela 1 cumprem o mesmo objetivo de escriturar todas as formas de alocação e trocas de direitos de emissão, incluindo as do mercado secundário. Dessa forma, o sistema de registro de transações para gerenciamento e rastreamento das emissões e transferência terá de criar uma interface com os sistemas de registro e depósito das plataformas de mercado secundário. E nesse sistema de registro, os participantes do mercado têm contas específicas nas quais os direitos alocados gratuitamente, comprados em leilão e transacionados com outros participantes, assim como as transações com offsets, são contabilizados separadamente.

Esses sistemas geralmente são gerenciados eletronicamente. Por exemplo, na Califórnia, o sistema Compliance Instrument Tracking System Service (Serviço de Sistema de Rastreamento de Instrumentos de Conformidade, CITSS) é uma plataforma de gerenciamento e rastreamento das emissões e transferência, na qual são registradas as interações entre os agentes até a retirada final da conformidade. O CITSS foi projetado para simplificar a participação no programa para os reguladores e todos os envolvidos na sua implantação.

A gestão do sistema de registro poderia estar na atribuição direta do órgão regulador ou ser realizada por órgão próprio, inclusive por meio da modalidade de parceria público-privada, sob a supervisão do órgão regulador.

4 Natureza Jurídica dos Direitos de Emissão

Considerando a Lei 6.385/76, que dispõe sobre o mercado de valores mobiliários, e posterior posicionamento da CVM, a natureza jurídica dos direitos de emissão no Brasil não seria a mesma que é atribuída ao valor mobiliário. Assim, para efeitos contábeis e tributários, os direitos de emissão poderiam ser enquadrados no conceito de ativos financeiros. Dessa forma, as transações desses direitos estariam sujeitas à legislação tributária correspondente, além de serem reguladas pela CVM e condicionadas às regras da entidade administradora de mercado secundário regulamentado (por exemplo, a B3). (ver Box 2 – Natureza Jurídica dos Direitos de Emissão).

BOX 2 – NATUREZA JURÍDICA DOS DIREITOS DE EMISSÃO

Os direitos de emissão não são enquadráveis nas tipologias previstas na atual redação do artigo 2º da Lei nº 6.385/76, que define os tipos de valores mobiliários (dentre os quais se incluem contratos de investimento e derivativos). Além disso, a CVM já se posicionou sobre o enquadramento de títulos, como a Redução Certificada de Emissões do Mecanismo de Desenvolvimento Limpo (CER), e adotou o entendimento de que não se trata de valor mobiliário (embora, no caso concreto, os direitos de emissão possuam características diferentes dos certificados de redução de emissões, como o CER do MDL).

Por outro lado, considerando que a possibilidade de negociação dos títulos representativos dos direitos de emissão em mercado regulamentado de valores mobiliários tem o potencial de conferir maior liquidez aos títulos, podendo contribuir para sua valorização no longo prazo, é oportuno o registro desses títulos em ambiente de negociação administrado por mercado regulamentado e, para tanto, que tais títulos sejam objeto de escrituração. Uma vez escriturados por instituição financeira, o direito de emissão pode ser considerado ativo financeiro nos termos da regulamentação do Conselho Monetário Nacional.

Para efeitos contábeis e tributários, os direitos de emissão também poderiam ser enquadrados no conceito de ativos financeiros definido pelo Comitê de Pronunciamentos Contábeis (CPC), que assim considera: (…) (c) direito contratual:

(i) de receber caixa ou outro ativo financeiro de outra entidade; ou (ii) de trocar ativos ou passivos financeiros com outra entidade sob condições potencialmente favoráveis para a entidade.

Por serem considerados ativos financeiros nos termos da Instrução CVM nº 555, tais títulos podem ser objeto de investimento por parte de fundos de investimento regulados pela ICVM 555, que contém tal previsão em seus regulamentos.

Do ponto de vista de regulação desse mercado secundário, aspectos relacionados à comercialização do título poderão ser regulados pela CVM ou tratados diretamente com a entidade administradora de mercado regulamentado (exemplo: a B3), que abordará as questões técnicas e procedimentais relacionadas à possibilidade de criação de um ambiente para a comercialização dos títulos representativos dos direitos de emissão.

Caroline Dihl Prolo e Julia Franco, da Stocche Forbes Advogados – 2º workshop

Levando em consideração a importância de os períodos de compromisso estarem em consonância com a periodicidade da NDC brasileira, no caso do sistema brasileiro de comércio de emissões, sugere-se o período de um ano para as conciliações das emissões e que se planeje o ciclo de implementação do SBCE com as seguintes características:

• Uma fase inicial de três anos por conta da diversidade e da territorialidade da indústria nacional. O escopo cobriria somente as emissões de CO2 e seria restrito às fontes que emitam mais que certo nível de emissões dos setores intensivos em carbono com alocação gratuita por “grandparenting” para todas as fontes;

• Sistema compulsório de relato de emissões seria obrigatório para as instalações reguladas acima de certo limite de emissão, visando não só à fase inicial como às fases seguintes;

• Uma fase 2 até o cumprimento da NDC brasileira em 2030 cobrindo outras emissões industriais, incluindo outros gases de efeito estufa e subsetores que geram emissões diretas desses gases, com alocação gratuita diferenciada com critérios de “benchmarking”;

• Fases seguintes alinhadas temporalmente com as metas nacionais de neutralização;

• Metas com fatores lineares anuais de redução para as duas fases.

BOX 3 – NOVA FASE DO EU ETS

A revisão do EU ETS para o período 2020-2030 é considerada como um passo significativo para que a União Europeia alcance sua meta de redução das emissões de gases de efeito estufa em pelo menos 40% até 2030, colaborando decisivamente, dessa forma, para os compromissos da região no âmbito do Acordo de Paris.

As principais características dessa revisão são:

• O limite sobre o volume total de emissões será reduzido anualmente em 2,2%;

• O número de direitos de emissão (licenças) na reserva de estabilidade do mercado será duplicado até ao final de 2023;

• Os níveis reais de produção usados nas regras de alocação gratuita e os parâmetros de referência (“benchmark”) serão periodicamente atualizados;

• Os setores mais expostos a competitividade internacional continuarão recebendo uma alocação totalmente gratuita de acordo com os benchmarks, mas a alocação gratuita para setores menos expostos ao vazamento de carbono será de 30% nos primeiros anos, diminuindo gradualmente até sua eliminação em 2030;

• Os Estados-Membros poderão continuar a compensar os custos indiretos do carbono em conformidade com as regras de auxílios estatais, devendo incrementar-se e aprimorar as regras de transparência e informação dos seus relatórios;

• Até 200 milhões de licenças serão devolvidas à reserva de estabilidade do mercado se não forem usadas durante o período de 2021-2030.

Ludovino Lopes, Sócio-sênior na Ludovino Lopes Advogados

REFERÊNCIAS

BRASIL. Decreto nº 10.145, de 28 de novembro de 2019. Dispõe sobre o Comitê Interministerial sobre Mudança do Clima. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2019-2022/2019/decreto/D10145.htm. Acesso em 26 de novembro de 2020.

_____. Lei nº 12.187, de 29 de dezembro de 2009. Institui a Política Nacional sobre Mudança do Clima – PNMC e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/lei/l12187.htm. Acesso em 26 de novembro de 2020

_____. Lei nº 6.385, de 7 de dezembro de 1976. Dispõe sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/l6385.htm. Acesso em 27 de novembro de 2020.

_____. Ministério da Economia. Projeto Partnership for Market Readiness Brasil. Disponível em: https://www.gov.br/fazenda/pt-br/orgaos/spe/pmr-brasil. Acesso em 03 de dezembro de 2020.

COASE, Ronald. The Problemof Social Cost. Gopalakrishnan C. (eds) Classic Papers in Natural Resource Economics. London: PalgraveMacmillan, 1960.

COMISSÃO DE VALORES MOBILIÁRIOS. Instrução nº555, de 17 de dezembro de 2014. Disponível em: http://www.cvm.gov.br/legislacao/instrucoes/inst555.html. Acesso em 27 de novembro de 2020.

CONSELHO EMPRESARIAL BRASILEIRO PARA O DESENVOLVIMENTO SUSTENTÁVEL.

Precificação de Carbono Indústria Brasileira: uma iniciativa estratégica. Rio de Janeiro: CEBDS/CPLC, 2018. 16 p.

____.Proposta CEBDS de marco regulatório para mercado de carbono no Brasil. Disponível em: https://cebds.org/proposta-cebds-mercado-de-carbono. Acesso em 03 de dezembro de 2020.

INTERNATIONAL CARBON ACTION PARTNERSHIP. Quebec-Califórnia C&T Programs. The WCI Regional Carbon Market. ICAP Webinar, 23 de fevereiro de 2016.

BETZ, Regina; SATO, Misato. Emissions trading: lessons learnt from the 1st phase of the EU ETS and prospects for the 2nd phase.Climate Policy, 2006, 6:351–359 p.

HSIA-KIUNG, Katherine; REYNA, Emily; O’Connor, Timothy. California Carbon Market Watch: A comprehensive analysis of the golden state’s cap-and-trade program/year one 2012-2013. New

York: Environmental Defense Fund, 2014.

INTERNATIONAL CARBON ACTION PARTNERSHIP. Emissions Trading Worldwide: Status Report 2019. Berlin: ICAP, 2019.

OH, Hyungna ;Hyon, Junwon ; Kim, Jin-Oh. Korea’s approach to overcoming difficulties in adopting the emission trading scheme. ClimatePolicy, 2016, 1–11: 947-961 p.

Gobierno de México. Secretaría de Medio Ambiente y Recursos Naturales. Carbon Pricing: México’s Update 2019. SERMANAT: Cidade do México, 2019.

WORLD BANK. State and Trends of Carbon Pricing 2021. Washington, D.C.: The World Bank /International Carbon Action Partnership, 2021

Proposta de Marco Regulatório para o Mercado de Carbono Brasileiro – CEBDS